Segundo especialistas, retorno à inadimplência pode ser explicado pela inflação, que afeta o poder de compra, e pelos juros elevados, que tornam as parcelas das dívidas mais caras. 8 em cada 10 consumidores voltam a se endividar menos de um ano após saírem da inadimplência

Reprodução/TV Globo

De cada dez brasileiros que conseguiram sair da inadimplência, oito voltaram a se endividar menos de um ano depois.

“Dívida? Todo mundo tem, né? Inclusive eu. É, a gente está aí trabalhando para pagar dívida”, diz a artesã Tatiana Fernandes.

Em uma feira na Zona Norte do Rio de Janeiro, mulheres ganham a vida vendendo artesanato, e é um desafio equilibrar as contas.

“Se organizar, comprar à vista. Tem as datas certas, procurar os melhores preços, descontos”, diz a artesã Sandra Mendes.

A Lucimar Evangelista, que trabalha há 42 anos como artesã, acumula uma dívida de R$ 3 mil com a Secretaria de Fazenda do Rio. Ela conta que, um ano atrás, conseguiu tirar o nome do Serviço de Proteção ao Crédito depois de quitar o que devia. Mas, agora, ficou inadimplente de novo e decidiu fechar a microempresa.

“Eu sou uma péssima administradora da minha vida financeira. Eu sei trabalhar, eu sei criar, eu sei fazer as minhas coisas, mas eu não sei lidar com o dinheiro”, conta Lucimar.

Dívidas preocupam especialmente quem ficou sem uma fonte de renda nos últimos meses. Todos os dias, dezenas tentam uma chance de voltar a trabalhar. A conquista de um emprego é sempre um alívio. Muitas vezes, permite pagar dívidas e sair da inadimplência. Mas nem sempre o salário resolve.

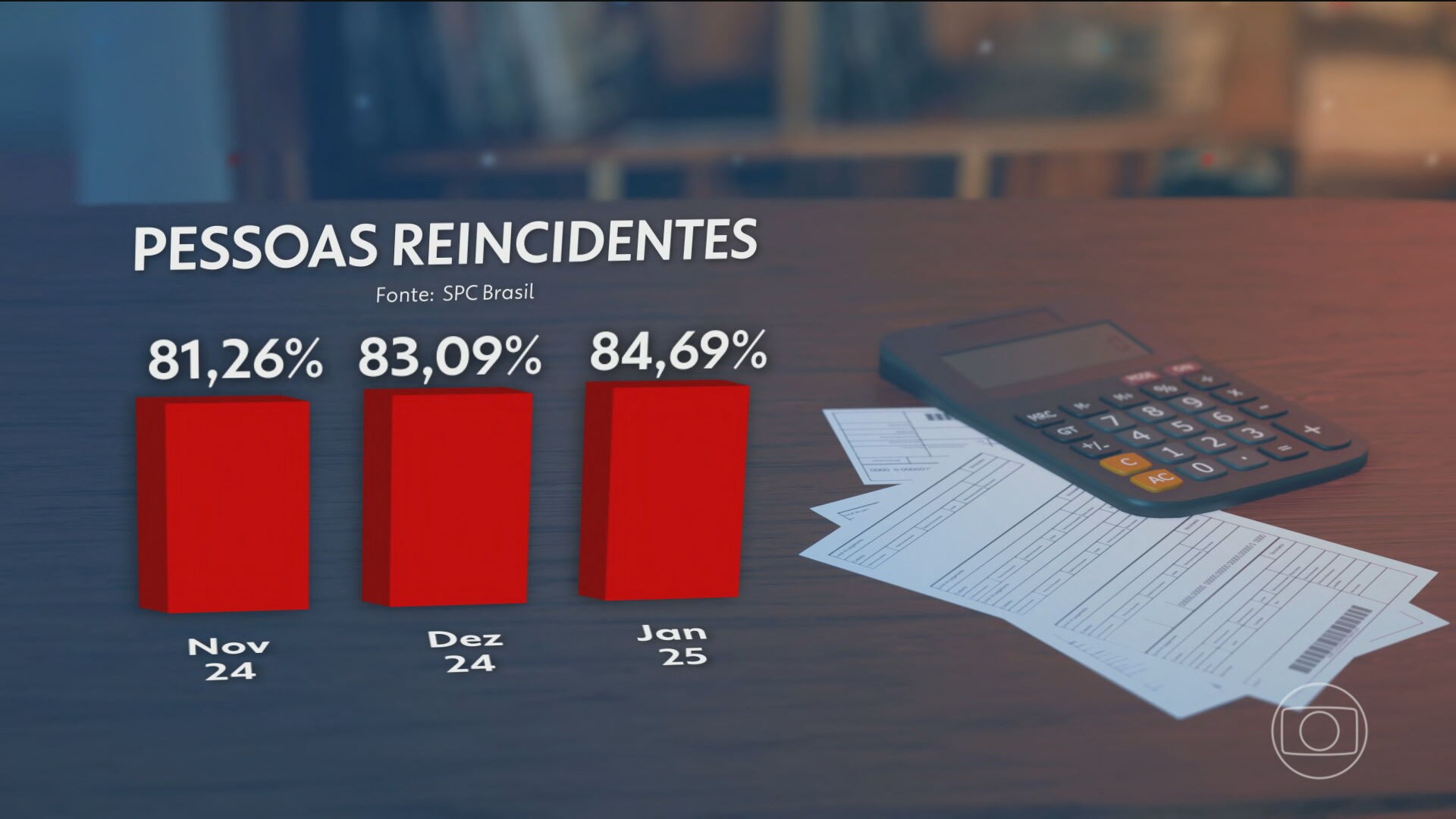

Desde outubro de 2024, vem crescendo o número de brasileiros que voltaram a ficar com as contas em atraso. Segundo a Confederação Nacional de Dirigentes Lojistas e o Serviço de Proteção ao Crédito, em novembro, esse percentual chegava a 81%. Em dezembro, aumentou para 83% e, em janeiro de 2025, foi para quase 85%. Segundo especialistas, esse retorno à inadimplência pode ser explicado pela inflação, que afeta o poder de compra, e pelos juros elevados, que tornam as parcelas das dívidas mais caras.

“Quando a gente vê, pergunta para aquela pessoa que está inadimplente, que tem intenção de pagar nos próximos meses, ela até diz que sim, mas a gente também vê que quando ela vai fazer isso compromete o pagamento das contas básicas e aí ela acaba voltando para a situação de inadimplência”, explica Merula Borges, especialista em finanças da CNDL.

O auxiliar de serviços gerais Antônio Carlos do Santos limpou o nome em novembro de 2024. Um mês depois, estava sem trabalho e sem fôlego para pagar as contas:

“Eu já estava quase tentando respirar, mas aí em dezembro, de dezembro para cá eu voltei de novo para a inadimplência”.

“Precisa fazer um planejamento completo da dívida e um orçamento que realmente caiba dentro da dinâmica daquele consumidor. E o consumidor também precisa partir para uma negociação a partir de uma posição em que ele realmente tenha algum valor aí que ele possa dar de entrada, ou uma boa negociação”, afirma Merula Borges.

LEIA TAMBÉM

Juros mais altos e desaceleração da economia podem piorar níveis de inadimplência; veja como se preparar

Número de famílias brasileiras sem condições de pagar dívidas atrasadas chega ao maior patamar já registrado no mês de novembro