Vítima recebeu boletos por um aplicativo de troca de mensagens mas, desconfiou após receber cobranças em relação a mesma parcela. Com atraso do pagamento das parcelas originais, veículo entrou em busca e apreensão. Veículo financiado por Fabiana.

Arquivo pessoal

Uma mulher, de 43 anos, teve o carro apreendido depois de pagar boletos falsos do financiamento em Campo Grande. O caso aconteceu no mês de fevereiro e a vítima, desde então, travou uma batalha na justiça para tentar reverter a situação.

✅ Clique aqui para seguir o canal do g1 MS no WhatsApp

A gerente de imobiliária, Fabiana Reis, contou ao g1 sobre o assédio que enfrentou ao receber mensagens de diversos contatos cobrando as parcelas do financiamento de seu veículo que estavam em atraso.

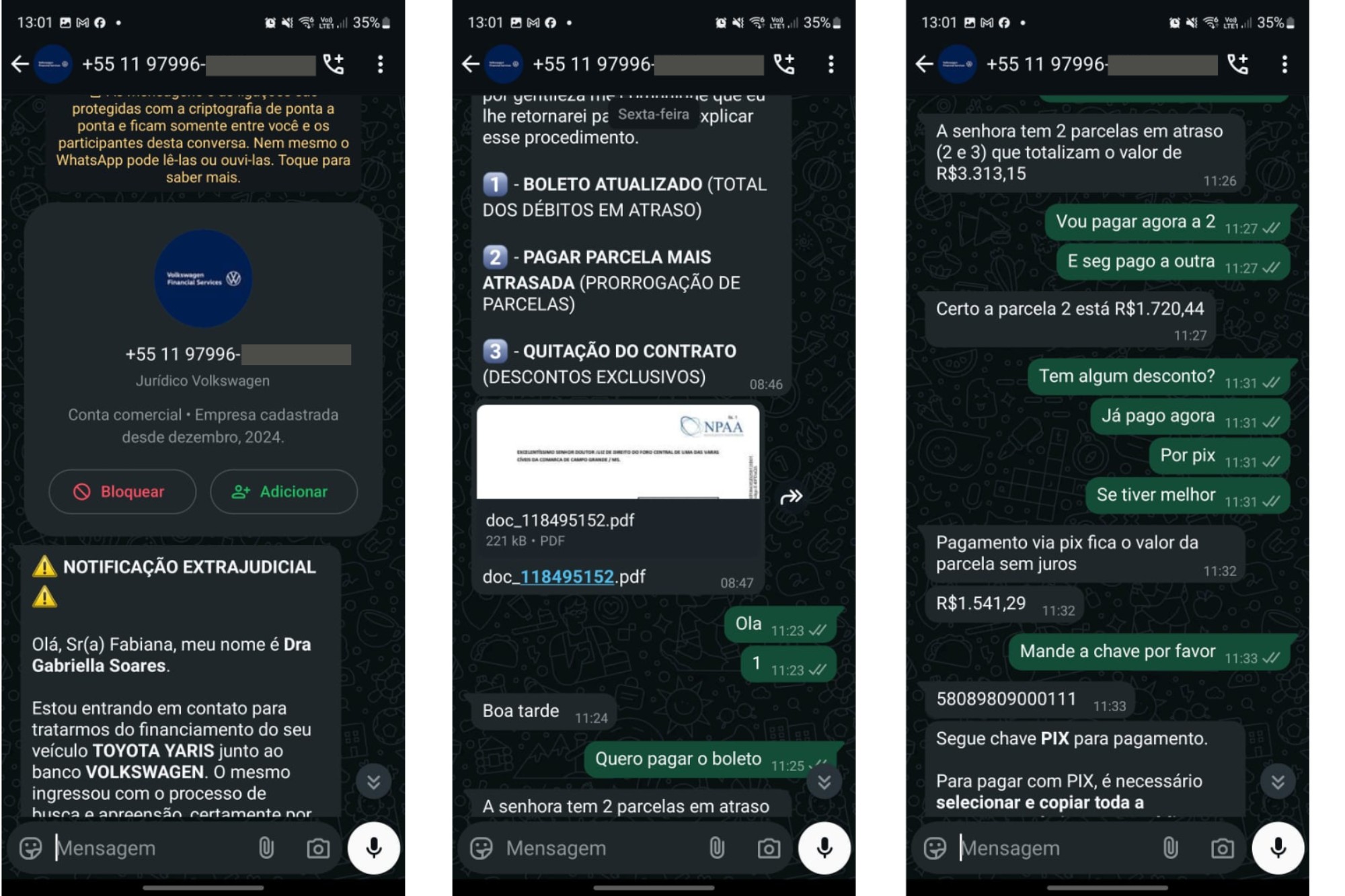

Segundo o relato, os textos foram enviados por pessoas que se identificaram como representantes de escritórios supostamente ligados ao banco responsável pelo financiamento.

Conforme Fabiana, as mensagens continham o valor da parcela e detalhes sobre modelo, ano e placa do veículo. As informações levaram a mulher a acreditar que se tratava de uma empresa realmente ligada ao banco e ela acabou pagando o boleto no valor de R$1,7 mil.

Contudo, cobranças referentes à mesma parcela voltaram a acontecer dois dias depois, a partir de novos contatos via mensagem de aplicativo.

“Na segunda-feira eu comecei a receber [cobrança] e encaminhei o boleto falando que eu tinha pago, enviei o comprovante. Mas, era uma outra fraude. A pessoa me disse que o boleto anterior era falso e o CNPJ não batia. Só que ele também não era nem do banco e nem da empresa que faz a cobrança do banco”, detalhou.

Desconfiando de que poderia se tratar de golpe, Fabiana resolveu ligar no banco onde financiou o veículo e a instituição confirmou que as verdadeiras parcelas ainda estavam em atraso. Ao perceber que havia pago boleto falso, ela decidiu registrar boletim de ocorrência.

Por não ter pago as parcelas originais do financiamento, o veículo teve busca e apreensão determinada e Fabiana foi procurada por um oficial de justiça, que apreendeu o carro no dia 19 de fevereiro.

“Eu estava em um evento e recebi ligação do oficial de justiça. Como não consegui atender, ele enviou mensagem dizendo que estava no estacionamento do local com mandado de busca e apreensão. Saí e ele estava junto a um representante do banco. Tinham ido apreender meu carro”, contou.

Fabiana recebeu mensagens por whatsapp que cobravam parcela em atraso de seu veículo.

Arquivo pessoal

Acordo

Fabiana relatou que firmou acordo com a empresa terceirizada responsável pelas cobranças do banco, mas não recebeu retorno.

“Eles me deram essa opção de acordo e, depois de uma semana só que eu consegui os valores, que totalizaram R$15 mil. O valor incluía custas judiciais, guincho e cinco parcelas do financiamento. Consegui levantar o dinheiro e me informaram que o carro seria devolvido pra mim cinco dias depois do pagamento. Ficaram de me enviar minuta por e-mail desse acordo, mas pararam de me responder”, relata.

Em uma nova tentativa de contato com a empresa de cobrança, Fabiana conta que conseguiu falar com uma atendente que disse não existir acordo firmado e que o contrato havia sido devolvido para o Banco Volkswagen.

O g1 entrou em contato com o Banco Volkswagen, mas os telefones disponíveis no site não funcionam e os e-mails não tiveram retorno até a mais recente atualização desta reportagem.

LEIA TAMBÉM

Mulher que deu golpe no Exército por mais de 30 anos é condenada e terá que devolver R$ 3,7 milhões

Vazamento de dados

Para Fabiana, o que mais chama atenção são as informações detalhadas de seu veículo repassadas a ela pelas pessoas que entraram em contato via Whatsapp.

“O que mais pesa é a questão do vazamento de dados. Alguém vazou os meus dados A gente não sabe mais em quem confiar porque nossos dados ficam soltos, circulando”, lamenta.

De acordo com a advogada Grace Georges, que acompanha o caso, os bancos são responsáveis por garantir a segurança dos dados dos clientes para evitar que as informações caiam nas mãos de golpistas.

“Há responsabilidade [por parte dos bancos] pelo boleto falso. Os bancos são responsáveis pelos dados dos clientes e pelo vazamento desses dados, de acordo com a Lei Geral de Proteção de Dados [LGPD]”, explica a advogada.

Grace explica, ainda, que embora haja orientações para que as pessoas se atentem e chequem as informações que são recebidas por mensagens, em algumas situações é difícil desconfiar que se trata de golpe.

“A pessoa, o usuário tem que tomar uma certa precaução, mas em algumas situações é muito difícil desconfiar, porque os boletos têm todas as características de um boleto verdadeiro. Então, o valor é parecido, o nome do beneficiário, o nome da instituição, ele tem todas as semelhanças com um boleto verdadeiro e, muitas vezes, é emitido até pela própria instituição bancária”.

LEIA TAMBÉM

Lei Geral de Proteção de Dados: o que muda para os cidadãos? Veja perguntas e respostas

Veja vídeos de Mato Grosso do Sul: